Als professioneller Anbieter von Mining-Hardware beobachten wir den Markt sehr genau und möchten unseren Kunden eine umfassende Beratung anbieten. Uns erreichen in letzter Zeit sehr viele Kundenanfragen zum Bitmain Antminer KS3. Einem ASIC-Miner für die Kryptowährung KASPA (KAS).

Wir raten unseren Kunden zum jetzigen Zeitpunkt von einem Kauf dieses Geräts ab. Aus diesem Grund werden wir auch in der näheren Zukunft keine KS3 Miner zum Kauf anbieten.

Warum wir keinen Antminer KAS Miner KS3 anbieten

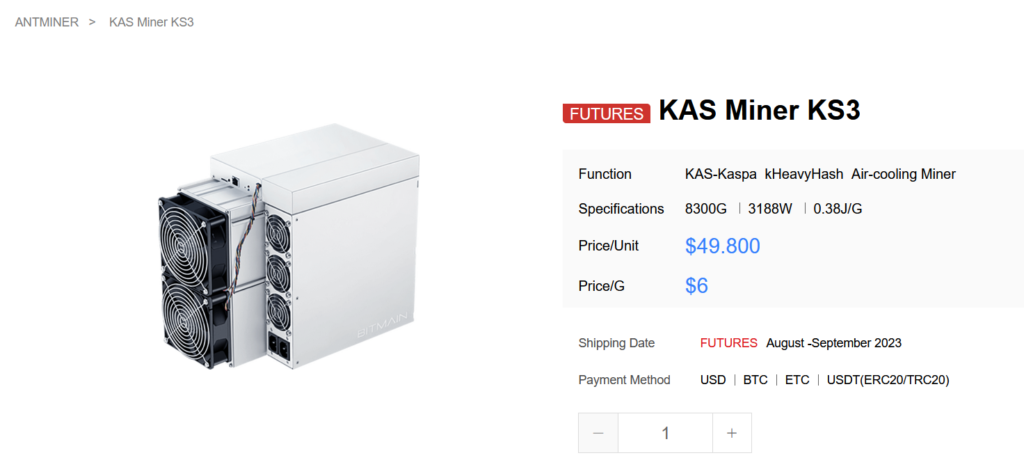

Aktuell wird der KAS3 Miner von Bitmain für 49.800 USD als Pre-Order angeboten:

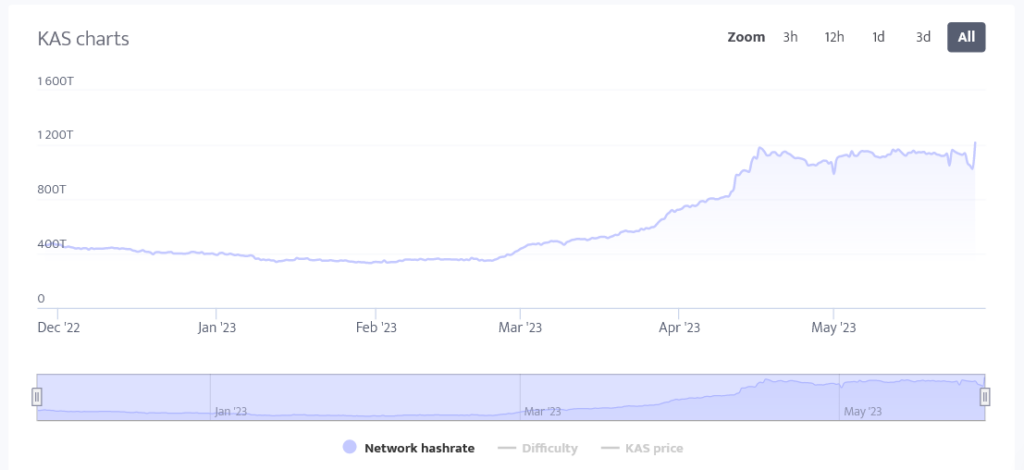

Wenn wir die Netzwerk-Hashrate des Kaspa-Netzwerks genauer betrachten stellen wir fest, dass die Miningleistung im Netzwerk sprunghaft angestiegen ist:

Die aktuelle Hashrate des gesamten Netzwerks liegt damit bei etwa 1210 TH/s. An dem oben dargestellten Graphen lässt sich erkennen, dass Bitmain vermutlich im März 2023 mit zahlreichen Antminern zu minen begonnen hat. Die weitere Steigerung von etwa 66% lässt erahnen, dass Bitmain aktuell etwa 95 KS3 Miner – mit je 8.3 TH/S und demnach insgesamt 800 TS/hs (gerundet) – im Einsatz hat.

KASPA Netzwerk unter Umständen nicht mehr dezentral

Wir müssen daher im schlimmsten Fall davon ausgehen, dass das KASPA-Netzwerk nicht mehr dezentral ist, sofern Bitmain tatsächlich 800 TH/s der Gesamtnetzwerkleistung von 1200 TH/s zur Verfügung stellt und somit kontrolliert.

In diesem Fall wäre auch eine 51%-Attacke und Übernahme des Netzwerks denkbar.

Warum also keine Kaufempfehlung?

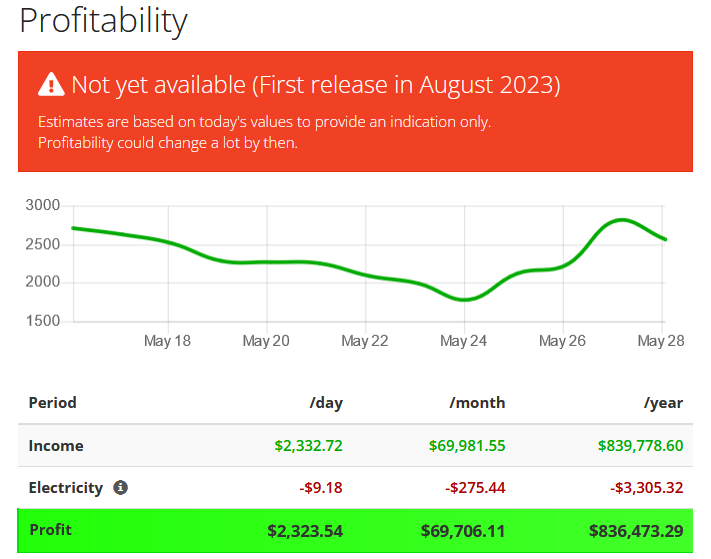

Die aktuelle Profitabilität für die KS3 Miner ist laut asicminervalue beachtlich:

So wird ein Profit von 2300 USD pro Tag und etwa 70.000 USD pro Monat ausgewiesen.

Sollte das Netzwerk jedoch aktuell tatsächlich überwiegend von Bitmain kontrolliert werden, dürfte der tatsächliche Wert von KAS gegen 0.00 USD gehen.

Für den Fall, dass der Kurswert trotz der Übernahme des Netzwerks angenommen wird, stellt sich jedoch die Frage, ob der Kurs nicht kurz nach der Auslieferung einbricht. Zur Erinnerung: 95 Miner entsprechen bereits einer Leistung von etwa 800 TH/s, somit lässt sich die gesamte aktuelle Netzwerkleistung von 1200 TH/s durch 145 Miner bereitstellen.

Angenommen, Bitmain würde nur 1.450 weitere Einheiten an Kunden ausliefern (was in etwa dem 10fachen der aktuellen weltweiten Hashrate entsprechen würde), so würde die Profitabilität um den Faktor 10 sinken. Es ist jedoch wahrscheinlich, dass Bitmain mehr als 1.450 Miner ausliefern wird.

Nehmen wir abweichend an Bitmain würde 5.000 Geräte ausliefern, müsste die Profitabilität um den Faktor 34 sinken. Bei dem aktuellen monatlichen Profit von etwa 60.000 USD, würden sich die Gewinne plötzlich auf lediglich 2.000 USD pro Monat reduzieren.

Es könnte daher sein, dass Bitmain aktuell absichtlich sehr wenige Minern selbst zum minen nutzt, um die Profitabilität künstlich hoch zu halten. Der unserer Meinung nach zu hoch gegriffene Preis von 49.800 USD würde sich sonst kaum verlangen lassen.

Damit nimmt Bitmain bewusst in Kauf, dass alle die diesen Miner vorbestellen einem Risiko von extrem hohen Verlusten ausgesetzt werden. Da das Thema äußerst komplex und von vielen Faktoren beeinflusst wird, ist das vorallem für Neukunden kaum vorher ersichtlich und die vermeintlich hohe Profitabilität verlockt viele dazu, eine Vorbestellung aufzugeben. Diese Unerfahrenheit könnte hier womöglich von Bitmain schamlos ausgenutzt werden. Natürlich können wir Bitmain keinen Betrug vorwerfen, da erfahrene Miner sicherlich wissen, wie sich die Profitabilität berechnet und Abstand nehmen würden. Der sehr hohe Vorbestellungspreis von 49.800 USD zeigt jedoch, dass Bitmain sich hier defintiv nur an unerfahrene Neuinvestoren richtet (die womöglich viel Geld verlieren könnten).

Wir empfehlen Ihnen daher ausdrücklich, sich vor einer Investition im Krypto-Mining kostenlos von uns beraten zu lassen. Rückwirkend betrachtet ist das Bitcoin Mining (inkl. ASIC MINER HOSTING) immer die beste Entscheidung gewesen und sollte dies auch für die Zukunft sein.

Die hier getroffenen Annahmen ergeben sich aus öffentlich verfügbaren Daten. Wir möchten betonen, dass wir Bitmain kein unerlaubtes Verhalten vorwerfen können und es sich lediglich um eine Möglichkeit handelt, warum die Hashrate im Netzwerk derart stark angestiegen ist. Es wäre auch möglich, dass der Anstieg der Hashrate im Kaspa-Netzwerk durch andere Umstände eingetreten ist und unsere Annahmen unzutreffend ist.